Vereinigte Staaten von Amerika

Vereinigte Staaten von Amerika

Deutschland

Deutschland

Spanien

Spanien

Vereinigtes Königreich

Vereinigtes Königreich

Niederlande

Niederlande

Österreich

Österreich

Frankreich

Frankreich

Irland

Irland

Polen

Polen

Andere (EU)

Andere (EU)

Savedo – eine Marke von Raisin GmbH

Für Fragen senden Sie uns gerne eine E-Mail an: kundenservice@savedo.de

Gemeinsam mit unseren Marken Raisin, WeltSparen, SaveBetter und ZINSPILOT ist Savedo Teil des dynamisch wachsenden Fintech-Unternehmens Raisin. Über Raisin erhalten Privat- und Firmenkundinnen sowie Kunden Zugang zu weltweiten Anlageangeboten. Allein in Deutschland profitieren unsere Kundinnen und Kunden von attraktiven Sparprodukten sowie ETF-basierten Investment- und Altersvorsorge-Produkten.

Um dieses vielseitige Angebot in Deutschland jedoch gezielt ausrichten zu können, bieten wir unsere Geldanlagen vorrangig über WeltSparen an. So müssen sich Anlegerinnen und Anleger nicht mehr zwischen Savedo und dem großen Zinsportal entscheiden. Zudem behalten sie einen noch besseren Überblick über die attraktiven Anlageangebote.

Bestandskunden haben dennoch auch weiterhin Zugang zu ihrem Savedo-Konto über die flatexDEGIRO Bank AG. Informationen erhalten Sie in unserem Kundenbereich.

Seitenübersicht

Wie hängen Savedo und WeltSparen zusammen?

Durch die Fusion der zwei größten deutschen Finanztechnologie-Unternehmen Raisin und Deposit Solutions im Juni 2021 entstand eines der erfolgreichsten europäischen FinTechs. Raisin arbeitet mit mehr 400 Banken und Finanzdienstleistern aus mehr als 30 Ländern zusammen. Über unsere Zinsmarktplätze Raisin, WeltSparen, SaveBetter, ZINSPILOT und Savedo haben wir über 550.000 Direktkundinnen und -Kunden erreicht. Dabei werden wir von renommierten und internationalen Investoren wie der Deutschen Bank, Goldman Sachs und Paypal-Gründer Peter Thiel unterstützt.

Jetzt WeltSparer werden

Auch wenn Sparen bei Savedo für Neukunden nicht mehr möglich ist, bei WeltSparen erhalten Anlegerinnen und Anleger aus Deutschland auch weiterhin attraktive Anlageangebote. Diese gehen sogar über das ehemalige Sparangebot von Savedo hinaus.

Sparen, investieren, vorsorgen

WeltSparen bietet Zugang zu Tages- und Festgeldern aus Europa, zu einfachen Investmentprodukten sowie zur kostengünstigen Altersvorsorge mit Raisin Pension.

Ausgezeichneter Kundenservice

WeltSparen wurde 2020 erneut vom Deutschen Institut für Qualitätsstandards und -prüfung e.V. mit der Note „Sehr Gut” für den Kundenservice ausgezeichnet.

Einfach und bequem von Zuhause

Mit nur einer Anmeldung können Sie beliebig viele Anlagen abschließen und alles zentral in einem Onlinebanking verwalten.

Allgemeine Informationen zu Savedo

Für Fragen senden Sie uns gerne eine E-Mail an: kundenservice@savedo.de

Unsere kompetente Kundenbetreuung steht Ihnen gerne zur Seite und wird Ihnen eine persönliche und zielgerichtete Antwort auf all Ihre Anliegen geben.

Wichtiger Hinweis für Bestandsanleger

Aus Datenschutzgründen ist es erforderlich, dass Sie uns Ihre Anliegen bitte ausschließlich von Ihrer bei SAVEDO hinterlegten E-Mail-Adresse senden. So können wir sicherstellen, mit Ihnen persönlich zu korrespondieren und gewährleisten eine gezielte Antwort.

Häufige Fragen

Bei mehreren noch aktiven Anlagen haben Sie die Möglichkeit, durch einen schriftlichen Auszahlungsauftrag an die flatexDEGIRO Bank, selbst das Geld einer beendeten Anlage auf Ihr Referenzbankkonto auszulösen. Hierzu benötigt flatexDEGIRO einen schriftlichen Auszahlungsauftrag zur Fälligkeit der beendeten Anlage (Terminüberweisungen oder Pauschalaufträge können nicht in Auftrag gegeben werden).

Senden Sie die Auszahlungsaufträge schriftlich an die flatexDEGIRO Bank. Diese sind für Sie seit dem 01.01.2022 gebührenfrei.

flatexDEGIRO Bank AG

Customer Service Backoffice

Hammfelddamm 4

41460 Neuss

Deutschland

Ihr letztes Festgeld wird am Ende der Laufzeit automatisch auf das Savedo-Konto ausgezahlt – Sie brauchen dafür nichts zu tun.

flatexDEGIRO schließt Ihr Savedo-Konto, sobald Ihr letztes Festgeld fällig und auf Ihr Referenzkonto ausgezahlt wurde.

Laut uns vorliegender Angaben des Bundeszentralamts für Steuern haben die Zielländer folgende Quellensteuersätze für Privatpersonen mit festem Wohnsitz in Deutschland:

Belgien: 30 %, kann auf 0 % gesenkt werden

Italien: In Italien wird keine Quellensteuer erhoben

Kroatien: 12 %, kann auf 0 % gesenkt werden

Portugal: 28 %, kann auf 15 % gesenkt werden

Rumänien: 16 %, kann auf 0 % gesenkt werden

Slowakei: 19 %, kann auf 0 % reduziert werden

Tschechische Republik: 15 %, kann auf 0 % gesenkt werden

Um eine Auszahlung von Guthaben von Ihrem Savdo-Konto vorzunehmen, füllen Sie bitte das Überweisungsformular aus und senden es an folgende Adresse:

flatexDEGIRO Bank AG

Customer Service Backoffice

Hammfelddamm 4

41460 Neuss

Nein. Einzig die Partnerbanken führen gegebenenfalls Quellensteuer an die lokalen Finanzämter ab, da die Zinserträge im Ausland anfallen.

Savedo unterstützt alle Kunden durch die Bereitstellung von je nach Zielland benötigten Formularen oder steuerrelevanten Bescheinigungen, um Quellensteuer zu vermeiden, zu senken oder in Deutschland anzurechnen.

Nein. Für Festgeldanlagen im Ausland brauchen Sie weder einen Freistellungsauftrag noch eine Nichtveranlagungsbescheinigung, da Savedo beziehungsweise die flatexDEGIRO Bank AG in Deutschland keine Kapitalertragsteuer einbehalten und im Ausland andere Bestimmungen gelten.

Die allgemeinen Geschäftsbedingungen (AGB) unserer Partnerbanken finden Sie jeweils zum Download auf den einzelnen Produktseiten. Alternativ können Sie die AGB auch durch Klick auf unten stehende Links einsehen bzw. herunterladen.

Atlantico Europa: AGB der Banco Privado Atlântico – Europa, S.A.

Banco Finantia: AGB der Banco Finantia, S.A.

Banka Kovanica: AGB der Banka Kovanica d.d.

CKV: AGB der Centrale Kredietverlening N.V.

Hanseatic Bank: AGB der Hanseatic Bank GmbH & Co KG

Imprebanca: AGB der Imprebanca S.p.A.

J&T Banka Kroatien: AGB der J&T Banka Kroatien d.d.

J&T Banka Tschechien: AGB der J&T Banka a.s.

Privatbanka: AGB der Privatbanka, a.s.

solarisBank: AGB der Solaris SE

Savedo-Konto:

Nach Zahlungseingang auf Ihrem Savedo-Konto, das dem Transfer zu der Partnerbank dient, sind Ihr Guthaben und Ihre Einlagen bis zur Weiterleitung auf das Festgeldkonto bei der Partnerbank durch die kontoführende flatexDEGIRO Bank AG gesichert. Das Guthaben auf diesem Konto unterliegt der deutschen Einlagensicherung und ist bis zu einem Maximalbetrag von 100.000 Euro durch die gesetzliche Einlagensicherung in Deutschland geschützt. (Stand: 1. Januar 2018). Die Geldanlage bei Savedo sichert Anlagebeträge bis 100.000 Euro inklusive Zinserträge ab. Somit sind Zinserträge bei Anlagen mit einem Betrag von 100.000 Euro und höher nicht abgesichert.

Festgeldkonto:

Auch Ihr Guthaben auf dem Festgeldkonto bei den Savedo-Partnerbanken ist durch die jeweilige kontoführende Partnerbank durch die EU-weit harmonisierte Einlagensicherung bis 100.000 Euro geschützt. Da alle Banken, mit denen Savedo kooperiert, ihren Sitz in der Europäischen Union haben, sind alle Ihre Einlagen durch die EU-weite Harmonisierung der Einlagensicherung auf Festgeldkonten grundsätzlich bis zu 100.000 Euro pro Bank durch nationale Einlagensicherungssysteme in diesen Staaten abgesichert. Einige Staaten, die eine andere Landeswährung als Euro haben, sichern Einlagen bis zu dem Äquivalent von 100.000 Euro in der jeweiligen Landeswährung pro Bank und pro Kunde ab. (Durch die Verteilung von Guthaben auf mehrere Banken kann der insgesamt gesicherte Betrag auf ein Mehrfaches von 100.000 Euro gesteigert werden. Dies gilt auch bei der Verteilung über verschiedene Banken im gleichen Land). Die Geldanlage bei Savedo sichert Anlagebeträge bis 100.000 Euro inklusive Zinserträge ab. Somit sind Zinserträge bei Anlagen mit einem Betrag von 100.000 Euro und höher nicht abgesichert.

Für eine Flexgeld-Kündigung bei einer unserer Partnerbanken laden Sie sich bitte das entsprechende Formular herunter:

Atlantico Europa: Formular zur vorzeitigen Kündigung

Banco Finantia: Formular zur vorzeitigen Kündigung

Privatbanka: Formular zur vorzeitigen Kündigung

Füllen Sie es aus und senden Sie es unterschrieben als Scan per E-Mail an:

kundenservice@savedo.de

oder postalisch an:

Raisin GmbH

c/o Savedo Kundenservice

Am Sandtorkai 71

20457 Hamburg

Wir leiten das Formular zur Bearbeitung an unsere Partnerbank weiter und benachrichtigen Sie per E-Mail, sobald der Anlagebetrag auf Ihr Savedo-Konto zurücküberwiesen wird. Dieser Vorgang nimmt in der Regel nur wenige Tage in Anspruch. Anschließend können Sie über den Betrag wieder frei verfügen.

- Für Fragen senden Sie uns gerne eine E-Mail an: kundenservice@savedo.de Aus Datenschutzgründen ist es erforderlich, dass Sie uns Ihre Anliegen bitte ausschließlich von Ihrer bei SAVEDO hinterlegten E-Mail-Adresse senden.

- Senden Sie Ihre Unterlagen per Post an:

Raisin GmbH

c/o Savedo Kundenservice

Am Sandtorkai 71

20457 Hamburg

Besteuerung

Wenn Sie die Quellensteuer reduzieren möchten, füllen Sie bitte die von Ihrer lokalen Steuerbehörde genehmigte Ansässigkeitsbescheinigung aus und senden Sie uns diese spätestens 3 Wochen vor Fälligkeit Ihres Festgeldes zu. Bitte beachten Sie, dass Savedo den Service eingestellt hat, diesbezüglich Erinnerungsschreiben an Sie zu senden.

Nach deutschem Steuerrecht sind natürliche Personen, die ihren Wohnsitz in Deutschland haben, gemäß § 1 Abs. 1 EStG mit Ihrem Welteinkommen unbeschränkt in Deutschland steuerpflichtig. Trotzdem kann es zusätzlich zu einer Besteuerung der Zinserträge im Ausland kommen: Diese sogenannten Quellensteuern (sie werden so bezeichnet, weil sie die Einkünfte direkt an der „Quelle“ besteuern) bestimmen sich nach dem nationalen Recht des jeweiligen Ziellandes.

Um eine Doppelbesteuerung deutscher Anleger im Zielland und in Deutschland zu vermeiden beziehungsweise die Steuerlast zu reduzieren, bestehen zwischen Deutschland und den Ländern der Partnerbanken von Savedo sogenannte Doppelbesteuerungsabkommen (DBA).

Natürliche Personen, die ihren Wohnsitz in Deutschland haben, sind gemäß § 1 Abs. 1 EStG auch mit Zinserträgen aus dem Ausland in Deutschland steuerpflichtig. Darüber hinaus kann es zusätzlich zu einer Besteuerung der Zinserträge im Ausland kommen: Diese sogenannten Quellensteuern bestimmen sich nach dem nationalen Recht des jeweiligen Ziellandes.

Um eine Doppelbesteuerung im Zielland und in Deutschland zu vermeiden, bestehen zwischen Deutschland und den Ländern der Partnerbanken von Savedo sogenannte Doppelbesteuerungsabkommen (DBA). Diese enthalten individuelle länderspezifische Regelungen.

Um eine doppelte Besteuerung ihrer Zinsen zu vermeiden oder zu reduzieren, müssen deutsche Anleger lediglich eine Ansässigkeitsbescheinigung bzw. eine Selbstauskunft (Belgien) vorweisen (die bei der Kontoeröffnung vorgelegte Kopie Ihres Ausweisdokuments reicht nicht aus).

Diese Bescheinigung kann beim jeweils zuständigen Finanzamt beglaubigt werden. Sie zeigt ausländischen Behörden an, dass der Anleger seinen ständigen Wohnsitz in der Bundesrepublik Deutschland hat und demnach auch in Deutschland voll steuerpflichtig ist.

Bei individuellen steuerrechtlichen Fragen kontaktieren Sie einen Steuerberater oder eine andere gemäß § 2 StBerG befähigte Person.

Laut uns vorliegender Angaben des Bundeszentralamts für Steuern haben die Zielländer folgende Quellensteuersätze für Privatpersonen mit festem Wohnsitz in Deutschland:

Belgien: 30 %, kann auf 0 % gesenkt werden

Italien: In Italien wird keine Quellensteuer erhoben

Kroatien: 12 %, kann auf 0 % gesenkt werden

Portugal: 28 %, kann auf 15 % gesenkt werden

Rumänien: 10 %, kann auf 0 % gesenkt werden

Slowakei: 19 %, kann auf 0 % reduziert werden

Tschechische Republik: 15 %, kann auf 0 % gesenkt werden

Ausländische Bankkunden zahlen in Italien keine Quellensteuer auf erzielte Zinserträge. Sie müssen also keinen Antrag auf Reduzierung stellen.

Belgien

Partnerbank: CKV

Quellensteuer: 30 %

Reduzierte Quellensteuer: 0 %

Sie reduzieren Ihre Quellensteuer in drei Schritten:

- Das Formular zusammen mit der Ausfüllhilfe finden Sie unter Ausfüllhilfen für Ansässigkeitsbescheinigungen. Das Formular können Sie ab Kontoeröffnung einreichen.

- Füllen Sie das Dokument den Anweisungen entsprechend aus.

- Schicken Sie das Originaldokument zurück an Savedo an diese Adresse:

Raisin GmbH

c/o Savedo Kundenservice

Am Sandtorkai 71

20457 Hamburg

Sollten in einem Jahr mehrere Festgelder das Laufzeitende erreichen, brauchen Sie uns das Dokument trotzdem nur einmal zu schicken. Ein Formular gilt für alle Anlagen bei der CKV. Savedo wird Sie rechtzeitig kontaktieren, bevor die Steuer fällig ist. Wir stellen Ihnen das vorausgefüllte Steuerformular in Ihrem Savedo-Kundenbereich bereit und erklären Ihnen genau, was weiter zu tun ist.

Einzureichende Dokumente: Selbstauskunft

Wo finde ich diese Dokumente? Das Formular zusammen mit der Ausfüllhilfe finden Sie unter Ausfüllhilfen für Ansässigkeitsbescheinigungen.

Wann muss ich meine Dokumente an Savedo schicken? Ihre Dokumente sollten Savedo spätestens drei Wochen vor der ersten Zinsbuchung (nach einem Laufzeitjahr) vorliegen.

Wie lange ist das Dokument gültig? Das Formular ist unbegrenzt gültig und endet bei einer Änderung der Stammdaten. Falls sich bei Ihnen Daten wie beispielsweise die Adresse verändert haben, müssen Sie ein neues Formular einreichen.

Kroatien

Partnerbank: Banka Kovanica, J&T Banka., KentBank

Quellensteuer: 12 %

Reduzierte Quellensteuer: 0 %

Einzureichende Dokumente: Kroatische Ansässigkeitsbescheinigung

Wo finde ich diese Dokumente? Das Formular finden Sie zusammen mit der Ausfüllhilfe unter Ausfüllhilfen für Ansässigkeitsbescheinigungen.

Wann muss ich meine Dokumente an Savedo schicken? Ihre Dokumente sollten Savedo spätestens zwei Wochen vor Fälligkeit (Laufzeitende) vorliegen.

Bitte schicken Sie Ihre Dokumente an diese Adresse:

Raisin GmbH

c/o Savedo Kundenservice

Am Sandtorkai 71

20457 Hamburg

Sollten in einem Jahr mehrere Festgelder bei derselben Partnerbank das Laufzeitende erreichen, schicken Sie uns bitte für jedes Festgeld ein eigenes Dokument.

Portugal

Partnerbank: Atlantico Europa, Banco Finantia, BiG

Quellensteuer: 28 %

Reduzierte Quellensteuer: 15 %

Einzureichende Dokumente: Portugiesische Ansässigkeitsbescheinigung

Wo finde ich diese Dokumente? Das Formular zusammen mit der Ausfüllhilfe finden Sie unter Ausfüllhilfen für Ansässigkeitsbescheinigungen.

Wann muss ich meine Dokumente an Savedo schicken?

- Atlantico Europa: Ihre Dokumente sollten Savedo spätestens zwei Wochen vor dem jährlichen Zinsfluss vorliegen.

- Banco Finantia: Ihre Dokumente sollten Savedo spätestens zwei Wochen vor Fälligkeit der Einlage (Laufzeitende) vorliegen.

- BiG: Ihre Dokumente sollten Savedo spätestens zwei Wochen vor Fälligkeit der Einlage (Laufzeitende) vorliegen.

Bitte schicken Sie Ihre Dokumente an diese Adresse:

Raisin GmbH

c/o Savedo Kundenservice

Am Sandtorkai 71

20457 Hamburg

Sollten in einem Jahr mehrere Festgelder das Laufzeitende erreichen, brauchen Sie uns das Dokument trotzdem nur einmal zu schicken.

Rumänien

Partnerbank: Libra Internet Bank

Quellensteuer: 10 %

Reduzierte Quellensteuer: 0 %

Einzureichende Dokumente: Deutsche / Englische Ansässigkeitsbescheinigung

Wo finde ich diese Dokumente? Das Formular zusammen mit der Ausfüllhilfe finden Sie unter Ausfüllhilfen für Ansässigkeitsbescheinigungen.

Wann muss ich meine Dokumente an Savedo schicken? Ihre Dokumente sollten Savedo spätestens zwei Wochen vor dem jährlichen Zinsfluss vorliegen.

Bitte schicken Sie Ihre Dokumente an diese Adresse:

Raisin GmbH

c/o Savedo Kundenservice

Am Sandtorkai 71

20457 Hamburg

Sollten in einem Jahr mehrere Festgelder das Laufzeitende erreichen, brauchen Sie uns das Dokument trotzdem nur einmal zu schicken.

Slowakei

Partnerbank: Privatbanka

Quellensteuer: 19 %

Reduzierte Quellensteuer: 0 %

Einzureichende Dokumente: Deutsche / Englische Ansässigkeitsbescheinigung

Wo finde ich diese Dokumente? Das Formular zusammen mit der Ausfüllhilfe finden Sie unter Ausfüllhilfen für Ansässigkeitsbescheinigungen.

Wann muss ich meine Dokumente an Savedo schicken? Ihre Dokumente sollten Savedo spätestens zwei Wochen vor dem jährlichen Zinsfluss vorliegen.

Bitte schicken Sie Ihre Dokumente an diese Adresse:

Raisin GmbH

c/o Savedo Kundenservice

Am Sandtorkai 71

20457 Hamburg

Sollten in einem Jahr mehrere Festgelder das Laufzeitende erreichen, brauchen Sie uns das Dokument trotzdem nur einmal zu schicken.

Tschechische Republik

Partnerbank: J&T Banka

Quellensteuer: 15 %

Reduzierte Quellensteuer: 0 %

Einzureichende Dokumente: Deutsche / Englische Ansässigkeitsbescheinigung

Wo finde ich diese Dokumente? Das Formular zusammen mit der Ausfüllhilfe finden Sie unter Ausfüllhilfen für Ansässigkeitsbescheinigungen.

Wann muss ich meine Dokumente an Savedo schicken? Ihre Dokumente sollten Savedo frühestens 90 Tage, spätestens 10 Tage vor Laufzeitende vorliegen.

Bitte schicken Sie Ihre Dokumente an diese Adresse:

Raisin GmbH

c/o Savedo Kundenservice

Am Sandtorkai 71

20457 Hamburg

Sollten in einem Jahr mehrere Festgelder das Laufzeitende erreichen, brauchen Sie uns das Dokument trotzdem nur einmal zu schicken.

Partnerbanken: Hanseatic Bank, solarisBank

Einzureichende Dokumente: Freistellungsauftrag beziehungsweise NV-Bescheinigung

Wo finde ich diese Dokumente? Das Formular finden Sie zusammen mit der Ausfüllhilfe unter Ausfüllhilfen für Ansässigkeitsbescheinigungen. Die NV-Bescheinigung erhalten Sie direkt von Ihrem Finanzamt.

Wann muss ich meine Dokumente an Savedo schicken?

- Hanseatic Bank: Ihre Dokumente sollten Savedo spätestens zwei Wochen vor Fälligkeit (Laufzeitende) vorliegen.

- solarisBank: Ihre Dokumente sollten Savedo spätestens zwei Wochen vor dem jährlichen Zinsfluss vorliegen. Bitte schicken Sie Ihre Dokumente an diese Adresse:

Raisin GmbH

c/o Savedo Kundenservice

Am Sandtorkai 71

20457 Hamburg

Sollten in einem Jahr mehrere Festgelder bei derselben Partnerbank das Laufzeitende bzw. den jährlichen Zinsfluss erreichen, brauchen Sie uns das Dokument trotzdem nur einmal zu schicken.

Nein. Einzig die Partnerbanken führen gegebenenfalls Quellensteuer an die lokalen Finanzämter ab, da die Zinserträge im Ausland anfallen.

Savedo unterstützt alle Kunden durch die Bereitstellung von je nach Zielland benötigten Formularen oder steuerrelevanten Bescheinigungen, um Quellensteuer zu vermeiden, zu senken oder in Deutschland anzurechnen.

Nein. Für Festgeldanlagen im Ausland brauchen Sie weder einen Freistellungsauftrag noch eine Nichtveranlagungsbescheinigung, da Savedo beziehungsweise die flatexDEGIRO Bank AG in Deutschland keine Kapitalertragsteuer einbehalten und im Ausland andere Bestimmungen gelten.

Da Savedo keine rechtlich bindende Auskunft geben darf, sind die Angaben hier unverbindlich, stellen keine steuerliche Beratung dar und können nicht als abschließend im Hinblick auf sämtliche im Zusammenhang mit der Erzielung ausländischer Kapitalerträge stehende steuerliche Sachverhalte verstanden werden. Savedo empfiehlt allen Kunden, sich zur Beratung an Angehörige der steuerberatenden Berufe zu wenden.

Kundenbereich

Am 31. März 2022 haben wir den Kundenzugang (Login) auf Savedo deaktiviert.

Zugang zu Dokumenten der Anlagebanken die bisher über Savedo.de abgerufen werden

Ab Ende März 2022 aktivieren wir für Sie eine kostenfreie postalische Zustellung aller neu erstellten Dokumente. Bitte prüfen Sie, dass Ihre hinterlegte Anschrift aktuell ist und nutzen Sie bitte den Zeitraum bis Ende März, um bereits bisher online zur Verfügung gestellte Dokumente abzurufen.

Zugang zu Ihrem Savedo-Konto geführt bei der flatexDEGIRO Bank AG

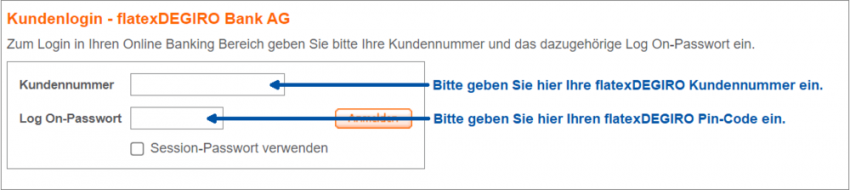

Alle Dokumente der flatexDEGIRO Bank AG z.B. Quartalsauszug, Rechnungsabschluss, Kontoinformationen, -stände und -umsätze Ihres Savedo-Kontos werden weiterhin über die Webfiliale der flatexDEGIRO Bank AG online zugänglich sein. Eine postalische Zustellung der flatexDEGIRO Dokumente kann bei Bedarf bei flatexDEGIRO angefordert werden. Des Weiteren können z.B. Kontoauszüge sowie weitere Dokumente abgerufen werden – hierzu benötigen Sie lediglich Ihre Kundennummer von der flatexDEGIRO Bank und den PIN-Code für das Online-Banking. Die flatexDEGIRO Bank Webfiliale erreichen Sie unter: https://banking.flatexdegiro.com/banking-flatex-bank/loginFormAction.do.

Wir empfehlen Ihnen, sich regelmäßig (mindestens einmal pro Quartal) in die Webfiliale der flatexDEGIRO einzuloggen, um etwaige neue Dokumente abzurufen.

Die flatexDEGIRO Bank Kundennummer ist eine 7-stellige Nummer, die Sie auf den Informationsschreiben (Willkommensbrief, Sammelbriefe) der flatexDEGIRO Bank finden.

Auszahlung Ihres fälligen Festgeldes / Auszahlungen vom Savedo-Konto

Die Auszahlung Ihres Anlagebetrages erfolgt automatisch zum Ende der Laufzeit für Ihre noch laufenden Anlage auf das Savedo-Konto. Sie müssen nicht selbst aktiv werden. Die flatexDEGIRO wird Ihr Savedo-Konto mit Fälligkeit der letzten Anlage auflösen. Sie erhalten selbstverständlich alle Anlagen inklusive voller Verzinsung über den vereinbarten Anlagezeitraum auf Ihr hinterlegtes Referenzkonto ausgezahlt. Sollte Ihr Savedo-Konto aktuell über Guthabenbeträge verfügen, dann nutzen Sie bitte den Zeitraum bis Ende März 2022, um eine Auszahlung auf Ihr Referenzkonto über die Savedo Website auszulösen (im Anschluss ist dies durch schriftlichen Auszahlungsauftrag an die flatexDEGIRO Bank möglich).

Bei mehreren noch aktiven Anlagen nach dem 31.03.2022 haben Sie die Möglichkeit, durch einen schriftlichen Auszahlungsauftrag an die flatexDEGIRO Bank, selbst das Geld einer beendeten Anlage auf Ihr Referenzbankkonto auszulösen. Hierzu benötigt flatexDEGIRO einen schriftlichen Auszahlungsauftrag zur Fälligkeit der beendeten Anlage (Terminüberweisungen oder Pauschalaufträge können nicht in Auftrag gegeben werden).

Sie können Auszahlungsaufträge schriftlich an die flatexDEGIRO Bank (Adresse: flatexDEGIRO Bank AG, Customer Service Backoffice, Hammfelddamm 4, 41460 Neuss, Deutschland) richten. Diese sind für Sie seit dem 01.01.2022 gebührenfrei.

Der Zugang für den Kundenbereich auf der Savedo-Website mit den Funktionen Konten, Überweisungen, Dokumente wird zum 31.03.2022 eingestellt. Bitte nehmen Sie notwendige Änderungen (Anschriftenänderung, Hinterlegung Referenzkonto, Abruf historischer Dokumente) zeitnah bis spätestens 31.03.2022 vor. Wir möchten Sie auch bitten, das hinterlegte Referenzkonto auf Aktualität zu überprüfen, um eine reibungslose Rückzahlung zu gewährleisten (das dafür benötigte Formular finden sie unter https://konto.flatex.de/formularcenter/public/1300345.pdf).

Kundenanfragen: Bitte richten Sie wie gewohnt alle Anfragen an den Savedo Kundenservice. Wir sind für Ihre Rückfragen und zur Unterstützung weiterhin wie gewohnt erreichbar. Schreiben Sie an kundenservice@savedo.de oder stellen Sie einen Rückrufwunsch ein. Wir rufen Sie zu Ihrer Wunschzeit an.

Wir hoffen, Sie in Zukunft als Kunde bei WeltSparen begrüßen zu können.

Mit freundlichen Grüßen

Ihr Savedo-Kundenservice

Zugang zu allen Dokumenten der Anlagebanken bei beendeten Anlagen in 2021

Ab Ende März 2022 deaktivieren wir Ihren Kundenzugang (Login) auf Savedo. Für alle eventuell noch neu erstellten Dokumente der Anlagebanken (ab 1.3.2022) aktivieren wir für Sie die kostenfreie postalische Zustellung. Bitte prüfen Sie, dass Ihre hinterlegte Anschrift aktuell ist, und nutzen Sie bitte den Zeitraum bis Ende März um bereits bisher online zur Verfügung gestellte Dokumente abzurufen.

Entsprechend der oben aufgeführten Änderungen wird der Zugang für den Kundenbereich auf der Savedo-Website mit den Funktionen Konten, Überweisungen, Dokumente zum 31.03.2022 eingestellt. Bitte nehmen Sie notwendige Änderungen (Anschriftenänderung, Abruf historischer Dokumente, etc.) zeitnah bis spätestens 31.03.2022 vor.

Kundenanfragen: Bitte richten Sie wie gewohnt alle Anfragen an den Savedo Kundenservice. Wir sind für Ihre Rückfragen und zur Unterstützung weiterhin wie gewohnt erreichbar. Schreiben Sie an kundenservice@savedo.de oder stellen Sie einen Rückrufwunsch ein. Wir rufen Sie zu Ihrer Wunschzeit an.

Wir hoffen, Sie in Zukunft als Kunde bei WeltSparen begrüßen zu können.

Mit freundlichen Grüßen

Ihr Savedo-Kundenservice

Bei mehreren noch aktiven Anlagen nach dem 31.03.2022 haben Sie die Möglichkeit, durch einen schriftlichen Auszahlungsauftrag an die flatexDEGIRO Bank, selbst das Geld einer beendeten Anlage auf Ihr Referenzbankkonto auszulösen. Hierzu benötigt flatexDEGIRO einen schriftlichen Auszahlungsauftrag zur Fälligkeit der beendeten Anlage (Terminüberweisungen oder Pauschalaufträge können nicht in Auftrag gegeben werden).

Senden Sie die Auszahlungsaufträge schriftlich an die flatexDEGIRO Bank. Diese sind für Sie seit dem 01.01.2022 gebührenfrei.

flatexDEGIRO Bank AG

Customer Service Backoffice

Hammfelddamm 4

41460 Neuss

Deutschland

Sie können Ihr Referenzbankkonto oder die Kundenstammdaten ändern, indem Sie das Formular ausfüllen.

Drucken Sie das Formular aus und tragen Sie Ihre aktuellen Adressdaten und das gewünschte Referenzkonto ein.

Es ist auch wichtig, dieses Formular zu unterschreiben. Anschließend senden Sie die Dokumente an:

flatexDEGIRO Bank AG

Pölbitzer Str. 9

08058 Zwickau

Festgeld und Flexgeld

Die allgemeinen Geschäftsbedingungen (AGB) unserer Partnerbanken finden Sie jeweils zum Download auf den einzelnen Produktseiten. Alternativ können Sie die AGB auch durch Klick auf unten stehende Links einsehen bzw. herunterladen.

Atlantico Europa: AGB der Banco Privado Atlântico – Europa, S.A.

Banco Finantia: AGB der Banco Finantia, S.A.

Banka Kovanica: AGB der Banka Kovanica d.d.

CKV: AGB der Centrale Kredietverlening N.V.

flatexDEGIRO Bank AG: AGB der flatexDEGIRO Bank AG

Hanseatic Bank: AGB der Hanseatic Bank GmbH & Co KG

Imprebanca: AGB der Imprebanca S.p.A.

J&T Banka Kroatien: AGB der J&T Banka Kroatien d.d.

J&T Banka Tschechien: AGB der J&T Banka a.s.

Privatbanka: AGB der Privatbanka, a.s.

solarisBank: AGB der Solaris SE

Ein Referenzkonto ist ein auf Ihren Namen lautendes IBAN-Zahlungskonto. Hierbei muss es sich um ein deutsches Konto in Euro und SEPA handeln. Es dient als zusätzliche Absicherung für zukünftige Auszahlungen. Selbst wenn Dritte Zugang zu Ihren Daten erhalten sollten, können sie das Geld nur auf das von Ihnen angegebene Referenzkonto überweisen.

Sie können ein Referenzkonto einrichten, indem Sie das entsprechende Formular ausfüllen und absenden. Drucken Sie das Formular aus und tragen Sie Ihre aktuellen Adressdaten und das gewünschte Referenzkonto ein.

Es ist auch wichtig, dieses Formular zu unterschreiben. Anschließend senden Sie die Dokumente an:

flatexDEGIRO Bank AG

Pölbitzer Str. 9

08058 Zwickau

Gemeinsamkeiten zwischen Festgeld und Flexgeld:

Beim Fest- und Flexgeld sind sowohl der Zinssatz als auch die Laufzeit fixe Konditionen, die vertraglich festgelegt sind. Festgeld und Flexgeld sind Formen der langfristigen Geldanlage, daher legen Kunden einen bestimmten Geldbetrag für eine vereinbarte Dauer und zum bestimmten Zins an. Beim Fest- und Flexgeld sind die Anlagen von Kunden durch die gesetzliche Einlagensicherung bis 100.000 Euro pro Bank geschützt. Zusätzlich ist das Konto für Fest- und Flexgeld bei Savedo kostenfrei und die Kontoführung unentgeltlich.

Unterschiede zwischen Festgeld und Flexgeld:

Im Gegensatz zum Festgeld bietet das Flexgeld von Savedo die Möglichkeit einer vorzeitigen Kündigung vor dem eigentlichen Ende der Laufzeit Ihrer Geldanlage. Sie können Ihr Flexgeld jederzeit unkompliziert kündigen und vorzeitig über die vollständige Anlagesumme verfügen. Die Konditionen bezüglich der Zinsauszahlung sind in diesem Fall von Bank zu Bank unterschiedlich. Es dauert in der Regel aber nur wenige Tage, bis Sie Ihren kompletten Anlagebetrag zurückerstattet bekommen. Wenn Sie jedoch bis zum vereinbarten Laufzeitende auf die Anlagesumme verzichten, werden Sie zusätzlich mit dem vollen Zins- und Zinseszinsertrag für ein echtes Festgeld von Savedo belohnt.

Für Ihren Vertrag mit der ausländischen Partnerbank gilt immer das Recht des jeweiligen Landes, in dem Sie Ihre Anlage getätigt haben. Wir liefern für jedes Dokument im Rahmen des Festgeldangebotes eine deutschsprachige Version, rechtlich bindend ist jedoch die englische Originalfassung. Für Ihren Vertrag mit der flatexDEGIRO Bank AG ist sowohl die deutsche Version bindend als auch deutsches Recht gültig. Nähere Informationen finden Sie in unseren Produktinformationsblättern, welche zum Download auf der jeweiligen Angebots-Seite zur Verfügung stehen.

Vorzeitige Kündigung

Atlantico Europa

Alle Festgelder der Atlantico Europa sind Flexgelder und somit jederzeit vor Ende der vertraglich vereinbarten Laufzeit kündbar. Die Zinsauszahlung beträgt in diesem Fall 0 Prozent p.a. Das Formular zur vorzeitigen Kündigung Ihres Flexgeldes können Sie sich hier herunterladen: Formular zur vorzeitigen Kündigung

Banco Finantia

Alle Festgelder der Banco Finantia sind Flexgelder und somit jederzeit vor Ende der vertraglich vereinbarten Laufzeit kündbar. Die Zinsauszahlung beträgt in diesem Fall 0 Prozent p.a. Das Formular zur vorzeitigen Kündigung Ihres Flexgeldes können Sie sich hier herunterladen: Formular zur vorzeitigen Kündigung Banco Finantia

Banka Kovanica

Eine vorzeitige Kündigung Ihres Festgelds ist in der Regel möglich, liegt jedoch im Entscheidungsspielraum der Bank. Bei der Beendigung der Anlage erhalten Sie einen Basiszins von 0,25 Prozent auf den bis zum Zeitpunkt der Kündigung veranlagten Zeitraum. Gerne unterstützt Sie der Savedo-Kundenservice (kundenservice@savedo.de) in diesem Fall.

CKV

Alle Festgelder der CKV sind in Härtefällen jederzeit vor Ende der vertraglich vereinbarten Laufzeit kündbar. Im Falle einer vorzeitigen Kündigung erhebt die CVK eine Verwaltungsgebühr in Höhe von 1,50 Prozent auf den Nennbetrag des Anlagebetrags und zahlt den Anlagebetrag nach Abzug dieser Verwaltungsgebühr zuzüglich der bis zum Zeitpunkt der Kündigung erwirtschafteten Zinsen wieder aus. Um das Recht auf vorzeitige Kündigung in Anspruch zu nehmen, schicken Sie einfach eine formlose E-Mail mit dem Kündigungswunsch an den Savedo Kundenservice (kundenservice@savedo.de).

Hanseatic Bank

Die Festgelder der Hanseatic Bank sind nicht vor Ende der vertraglich vereinbarten Laufzeit kündbar. Bei allen Fragen zur vorzeitigen Kündigung hilft Ihnen gern der Savedo-Kundenservice (kundenservice@savedo.de).

Imprebanca

Die Festgelder der Imprebanca sind nicht vor Ende der vertraglich vereinbarten Laufzeit kündbar. Bei allen Fragen zur vorzeitigen Kündigung hilft Ihnen gern der Savedo-Kundenservice (kundenservice@savedo.de).

J&T Banka Kroatien

Alle Festgelder der J&T Banka Kroatien sind in der Regel vor Ende der vertraglich vereinbarten Laufzeit kündbar. Dies liegt jedoch im Entscheidungsspielraum der Bank (Härtefallregelung). Gerne unterstützt Sie der Savedo-Kundenservice (kundenservice@savedo.de) in diesem Fall.

J&T Banka Tschechien

Alle Festgelder der J&T Banka Tschechien sind in der Regel vor Ende der vertraglich vereinbarten Laufzeit kündbar. Dies liegt jedoch im Entscheidungsspielraum der Bank (Härtefallregelung). Gerne unterstützt Sie der Savedo-Kundenservice (kundenservice@savedo.de) in diesem Fall.

Privatbanka

Alle Festgelder der Privatbanka sind Flexgelder und somit jederzeit vor Ende der vertraglich vereinbarten Laufzeit kündbar. Die Zinsauszahlung beträgt in diesem Fall 0 Prozent p.a. Das Formular zur vorzeitigen Kündigung Ihres Flexgeldes können Sie sich hier herunterladen: Formular zur vorzeitigen Kündigung

Solaris

Festgelder der Solaris sind nur zum Ende der vertraglich vereinbarten Laufzeit kündbar. Bei Fragen wenden Sie sich bitte an den Savedo-Kundenservice.(kundenservice@savedo.de)

Für eine Flexgeld-Kündigung bei einer unserer Partnerbanken laden Sie sich bitte das entsprechende Formular herunter:

Atlantico Europa: Formular zur vorzeitigen Kündigung

Banco Finantia: Formular zur vorzeitigen Kündigung

Privatbanka: Formular zur vorzeitigen Kündigung

Füllen Sie es aus und senden Sie es unterschrieben als Scan per E-Mail an:

kundenservice@savedo.de

oder postalisch an:

Raisin GmbH

c/o Savedo Kundenservice

Am Sandtorkai 71

20457 Hamburg

Wir leiten das Formular zur Bearbeitung an unsere Partnerbank weiter und benachrichtigen Sie per E-Mail, sobald der Anlagebetrag auf Ihr Savedo-Konto zurücküberwiesen wird. Dieser Vorgang nimmt in der Regel nur wenige Tage in Anspruch. Anschließend können Sie über den Betrag wieder frei verfügen.

Einlagensicherung

Wenn Sie sich weitergehend über die lokalen Einlagensicherungssystemen unserer Partnerbanken informieren möchten, finden Sie eine Übersicht auf unserer Seite zum Thema Einlagensicherheit.

Savedo-Konto:

Nach Zahlungseingang auf Ihrem Savedo-Konto, das dem Transfer zu der Partnerbank dient, sind Ihr Guthaben und Ihre Einlagen bis zur Weiterleitung auf das Festgeldkonto bei der Partnerbank durch die kontoführende flatexDEGIRO Bank AG gesichert. Das Guthaben auf diesem Konto unterliegt der deutschen Einlagensicherung und ist bis zu einem Maximalbetrag von 100.000 Euro durch die gesetzliche Einlagensicherung in Deutschland geschützt. (Stand: 1. Januar 2018). Die Geldanlage bei Savedo sichert Anlagebeträge bis 100.000 Euro inklusive Zinserträge ab. Somit sind Zinserträge bei Anlagen mit einem Betrag von 100.000 Euro und höher nicht abgesichert.

Festgeldkonto:

Auch Ihr Guthaben auf dem Festgeldkonto bei den Savedo-Partnerbanken ist durch die jeweilige kontoführende Partnerbank durch die EU-weit harmonisierte Einlagensicherung bis 100.000 Euro geschützt. Da alle Banken, mit denen Savedo kooperiert, ihren Sitz in der Europäischen Union haben, sind alle Ihre Einlagen durch die EU-weite Harmonisierung der Einlagensicherung auf Festgeldkonten grundsätzlich bis zu 100.000 Euro pro Bank durch nationale Einlagensicherungssysteme in diesen Staaten abgesichert. Einige Staaten, die eine andere Landeswährung als Euro haben, sichern Einlagen bis zu dem Äquivalent von 100.000 Euro in der jeweiligen Landeswährung pro Bank und pro Kunde ab. (Durch die Verteilung von Guthaben auf mehrere Banken kann der insgesamt gesicherte Betrag auf ein Mehrfaches von 100.000 Euro gesteigert werden. Dies gilt auch bei der Verteilung über verschiedene Banken im gleichen Land). Die Geldanlage bei Savedo sichert Anlagebeträge bis 100.000 Euro inklusive Zinserträge ab. Somit sind Zinserträge bei Anlagen mit einem Betrag von 100.000 Euro und höher nicht abgesichert.

Die europäische Einlagensicherung sieht eine Absicherung der Spareinlagen jedes Kunden bis zur Maximalsumme von 100.000 Euro pro einzelner Bank vor.

Die Grundlage hierfür bilden die Richtlinien 2009/14/EG und 2014/49/EU der Europäischen Union (EU), die durch alle Mitgliedstaaten umzusetzen ist. Damit sind Ihre Festgeldeinlagen bis 100.000 Euro bei jeder unserer Partnerbanken durch nationale Einlagensicherungsfonds abzusichern.

100.000 Euro

Bis zu diesem Betrag sind Spareinlagen nach den Einlagensicherungsrichtlinien EU-weit harmonisiert und in allen jeweiligen Mitgliedstaaten durch die lokalen Einlagensicherungssysteme gesetzlich abzusichern.

Die Sicherung ist danach jeweils je Bank und je Kunde durch die Mitgliedstaaten vorzusehen. Jeder EU-Mitgliedstaat ist verpflichtet, ein nationales Einlagensicherungssystem einzurichten, das Einlagen desselben Anlegers für den Fall abdeckt, dass Einlagen nicht verfügbar sind. Die Einlagensicherung ist somit ein im Recht verankertes Bekenntnis zum EU-weiten Schutz der Sparer und zur Wahrung der Stabilität innerhalb der Europäischen Union. Weitere Informationen zu den länderspezifischen Kontaktstellen finden Sie weiter unten.

7-20 Tage

Die EU-Richtlinie, die die gesetzliche Einlagensicherung regelt, sieht eine maximale Dauer von 7-20 Tagen zwischen der Feststellung durch die zuständigen Aufsichtsbehörden vor, dass ihrer Auffassung nach das Einlagenkreditinstitut aus Gründen, die mit seiner Finanzlage unmittelbar zusammenhängen, vorerst nicht in der Lage ist, die Einlage zurückzuzahlen, und gegenwärtig keine Aussicht auf eine spätere Rückzahlung besteht, und der Auszahlung durch das jeweilige nationale Einlagensicherungssystem.

Die EU-Richtlinien zur Einlagensicherung wurden seit ihrer Einführung fortwährend angepasst und erweitert. Auch für die Zukunft werden weitere Verbesserungen angestrebt, wie z.B. eine EU-weite Verkürzung der Wartezeit zwischen der genannten Feststellung der zuständigen Aufsichtsbehörden und der Auszahlung an die Sparer (EU Richtlinie 2014/49/EU).

Die Einlagensicherung in Deutschland hat zwei Komponenten. Die gesetzliche Einlagensicherung schützt Sparguthaben im Falle einer Bankeninsolvenz bis zu 100.000 Euro pro Kunde und Bank.

Daneben sind zahlreiche Institute Mitglied des Bundesverbandes deutscher Banken e.V., der einen eigenen Einlagensicherungsfonds unterhält.

7 Tage

Damit im Falle einer Bankinsolvenz betroffene Kunden aus dem privaten Einlagensicherungsfonds entschädigt werden können, muss die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zunächst die Zahlungsunfähigkeit dieses Institutes feststellen. Ist dies erfolgt, beginnt die Entschädigung der Anleger. Die Rückzahlung der Sparguthaben muss dabei innerhalb von 7 Werktagen erfolgen.

Jeder Kunde der Hanseatic Bank würde in diesem Fall persönlich vom Bundesverband deutscher Banken angeschrieben werden. Kundeneinlagen bis 100.000 Euro würden dabei aus Mitteln des gesetzlichen Einlagensicherungsfonds zurückgezahlt werden. Darüber hinaus gehende Sparguthaben werden durch den privaten Einlagensicherungsfonds zurückerstattet.

Hier finden Sie Informationen zu den Einlagensicherungssystemen der Länder unserer Partnerbanken.

Belgien

Einlagensicherungsfonds des Königreichs Belgien (Federale Overheidsdienst FINANCIEN)

Webseite: www.fondsdegarantie.belgium.be

E-Mail: fondsdegarantie.tresorerie@minfin.fed.be

Telefon: +32 02 57 478 40

Adresse: Avenue des Arts 30, B-1040 Brüssel

Deutschland

Entschädigungseinrichtung deutscher Banken GmbH

Webseite: www.edb-banken.de

E-Mail: info@edb-banken.de

Telefon: 030 5900 11960

Adresse: Entschädigungseinrichtung deutscher Banken GmbH, Burgstraße 28, 10178 Berlin / Postfach 11 04 48, 10834 Berlin

Estland

Einlagensicherungsfonds der Republik Estland (TF, Tagatisfond Guarantee Fund)

Webseite: www.tf.ee

E-Mail: tf@tf.ee

Telefon: +372 611 0730

Adresse: Roosikrantsi 2, 10119 Tallinn, Estland

Italien

Einlagensicherungsfonds der Italienischen Republik (FITD, Fondo Interbancario di Tutela dei Depositi)

Webseite: www.fitd.it

E-Mail: infofitd@fitd.it

Telefon: 0039 06 699861

Adresse: Via del Plebiscito, 102, 00186 Rom, Italien

Kroatien

Einlagensicherungsfonds der Republik Kroatien (DAB, Državna agencija za osiguranje štednih uloga i sanaciju banaka)

Webseite: www.dab.hr

E-Mail: dab@dab.hr

Telefon: +385 (1) 4813222

Adresse: DAB, Jurišićeva 1/II, 10000 Zagreb, Croatia

Portugal

Einlagensicherungsfonds der Portugiesischen Republik (Fundo de Garantia de Depósitos)

Webseite: www.fgd.pt

E-Mail: fgd@sgfpbp.pt

Telefon: +351 21 792 57 35

Adresse: Fundo de Garantia de Depósitos, Av. da República 57 – 8º, 1050-189 Lisboa, Portugal

Rumänien

Einlagensicherungsfonds der Republik Rumänien (FGDB)

Webseite: www.fgdb.ro

E-Mail: office@fgdb.ro

Telefon: +40 21 326 60 20

Adresse: 3 Negru Vodă St, A3 building, second floor, 030774 Bucharest, Rumänien

Slowakei

Einlagensicherungsfonds der Sowakischen Republik (Fond Ochrany Vkladov)

Webseite: www.fovsr.sk

E-Mail: fov@fovsr.sk

Telefon: +421 7 5443 5444

Adresse: Kapitulska 12, 812 47 Bratislava 1, Slowakei

Tschechin

Einlagensicherungsfonds der Tschechischen Republik (DIF, Deposit Insurance Fund)

Webseite: www.fpv.cz

E-Mail: info@fpv.cz

Telefon: +420 234 767 676 / +420 234 767 679

Adresse: Deposit Insurance Fund, Týn 639, 110 00 Praha 1, Czech Republic, IČO: 49710362

Über Savedo

Leider können wir Ihnen keine Produktberatung anbieten oder Handlungsempfehlungen geben, da wir weder Kenntnis Ihrer persönlichen Situation noch Ihrer Vermögensverhältnisse haben. Bitte haben Sie Verständnis, dass wir keinerlei finanzielle Beratung anbieten, sondern lediglich ein Marktplatz der Anlageprodukte unserer Kooperationspartner und Partnerbanken sind, die wir in einem gewissenhaften Auswahlprozess identifiziert haben.

Für die Bereitstellung der IT-Infrastruktur und des Online-Marktplatzes, die korrekte Übersetzung aller rechtlichen Dokumente der jeweiligen Landessprachen ins Deutsche und alle sonstigen Aufwendungen, die zur Unterhaltung der partnerschaftlichen Beziehungen notwendig sind, erhält Savedo eine Vergütung von seinen Partnerbanken.

Jede mit oder über Savedo gemachte Vertragserklärung kann innerhalb von 14 Tagen ohne Angabe von Gründen mittels einer eindeutigen Erklärung widerrufen werden. Die Frist beginnt nach Erhalt der Widerrufsbelehrung auf einem dauerhaften Datenträger, insbesondere mit Erstellung und Download der persönlichen Antragsunterlagen. Zur Wahrung der Widerrufsfrist genügt die rechtzeitige Absendung des Widerrufs auf einem dauerhaften Datenträger. Als dauerhafter Datenträger zählen unter anderem Brief, Telefax, E-Mail oder gespeicherte Dateien.

Rechtliches

Verantwortlich gemäß § 55 Abs. 2 RStV:

Raisin GmbH

Schlesische Straße 33/34

10997 Berlin, Deutschland

E-Mail : kundenservice@savedo.de

Webseite : https://www.weltsparen.de/ueber-weltsparen/savedo/

Geschäftsführer : Dr. Frank Freund, Dr. Tamaz Georgadze, Katharina Lüth, Michael Stephan

Handelsregister : Amtsgericht Charlottenburg, HRB 146726 B

USt-IdNr. : DE287376984

Rechtliche Hinweise

Alle auf unseren Internetseiten veröffentlichten Angaben und Informationen wurden gewissenhaft recherchiert und geprüft. Trotz aller Sorgfalt können wir für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Informationen keine Garantie oder Haftung übernehmen, da sich die Daten mittlerweile geändert haben können. Dies gilt auch für externe Internetseiten, auf die mithilfe eines Hyperlinks hingewiesen wird. Für die Inhalte dieser aufgrund einer Verlinkung erreichten Seiten übernehmen wir keine Verantwortung. Alle Inhalte und Gestaltungen der Internetseiten von Savedo sind urheberrechtlich geschützt. Eine Vervielfältigung dieser Seiten oder Inhalte bedarf einer vorherigen schriftlichen Zustimmung von Savedo.

Haftung für Inhalte

Alle Inhalte unserer Internetseite wurden mit größter Sorgfalt und Gewissenhaftigkeit erstellt. Savedo übernimmt jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte. Als Diensteanbieter sind wir gemäß § 7 Abs.1 TMG für eigene Inhalte auf diesen Seiten nach den allgemeinen Gesetzen verantwortlich. Nach §§ 8 bis 10 TMG sind wir als Diensteanbieter jedoch nicht verpflichtet, übermittelte oder gespeicherte fremde Informationen zu überwachen oder nach Umständen zu forschen, die auf eine rechtswidrige Tätigkeit hinweisen. Verpflichtungen zur Entfernung oder Sperrung der Nutzung von Informationen nach den allgemeinen Gesetzen bleiben hiervon unberührt. Eine diesbezügliche Haftung ist jedoch erst ab dem Zeitpunkt der Kenntnis einer konkreten Rechtsverletzung möglich. Bei Bekanntwerden von entsprechenden Rechtsverletzungen werden wir diesbezügliche Inhalte umgehend entfernen.

Urheberrecht

Die durch die Seitenbetreiber erstellten Inhalte und Werke auf diesen Seiten unterliegen dem deutschen Urheberrecht. Die Vervielfältigung, Bearbeitung, Verbreitung und jede Art der Verwertung außerhalb der Grenzen des Urheberrechtes bedürfen der schriftlichen Zustimmung des jeweiligen Autors bzw. Erstellers. Downloads und Kopien dieser Seite sind nur für den privaten, nicht kommerziellen Gebrauch gestattet. Soweit die Inhalte auf dieser Seite nicht vom Betreiber erstellt wurden, werden die Urheberrechte Dritter beachtet. Insbesondere werden Inhalte Dritter als solche gekennzeichnet. Sollten Sie trotzdem auf eine Urheberrechtsverletzung aufmerksam werden, bitten wir um einen entsprechenden Hinweis. Bei Bekanntwerden von Rechtsverletzungen werden wir diesbezügliche Inhalte umgehend entfernen.

Bildnachweise

Nachfolgend erhalten Sie Angaben zu den Urhebern der auf www.savedo.de verwendeten Bilder:

Startseite: HBfotografie / Photocase

Social Media

Dieses Impressum gilt auch für alle Social Media Auftritte.

Die Raisin GmbH freut sich über Ihren Besuch auf der Savedo-Webseite und Ihr Interesse an unseren Dienstleistungen. Der Schutz Ihrer personenbezogenen Daten ist für uns ein sehr wichtiges Anliegen und wir möchten, dass Sie sich bei der Nutzung von Savedo sicher fühlen. Aus diesem Grunde haben wir von Anfang an alle unsere Services und Dienste dahingehend ausgerichtet, dass Ihre personenbezogenen Daten einen besonderen Schutz genießen. Nachfolgend haben wir Auskünfte über die Informationen zusammengestellt, die bei der Nutzung unserer offenen sowie auch registrierungspflichtigen Bereiche der Savedo-Webseite unter Beachtung der gesetzlichen datenschutzrechtlichen Bestimmungen erhoben, verarbeitet und genutzt werden.

1. Verantwortliche Stelle

Die Webseite von Savedo wird Ihnen bereitgestellt von:

Raisin GmbH

Schlesische Straße 33-34

10997 Berlin, Deutschland

E-Mail : kundenservice@savedo.de

Webseite : https://www.weltsparen.de/ueber-weltsparen/savedo/

Geschäftsführer: Dr. Frank Freund, Dr. Tamaz Georgadze, Katharina Lüth, Michael Stephan

Handelsregister : Amtsgericht Charlottenburg, HRB 146726 B

Unseren Datenschutzbeauftragten können Sie erreichen unter: datenschutz@savedo.de

2. Erhebung, Verarbeitung und Nutzung von personenbezogenen Daten beim Besuch der Savedo-Website

Die Savedo-Webseite hat zwei unterschiedliche Bereiche, nämlich einen frei zugänglichen und einen registrierungspflichtigen Bereich.

Sofern Sie unsere Webseite als Besucher nutzen und sich nicht bei uns registrieren, werden durch unseren Webserver lediglich folgende Verbindungsdaten erhoben:

Request (Was soll gemacht werden)

IP-Adresse

Browsertyp und Einstellungen

Request-URL

Seite, von der aus die Datei angefordert wurde (Referrer)

Datum, Uhrzeit

Betriebssystem

Die von Ihnen besuchten Seiten

Hierfür nutzen wir Google Analytics, einen Webanalysedienst der Google Inc. („Google“). Aus diesen Daten werden Statistiken generiert, die uns helfen, unsere Seite weiter auf Ihre Bedürfnisse anzupassen. Bei der statistischen Auswertung wird die IP-Adresse zuvor anonymisiert. Ein Personenbezug ist daher für uns ausgeschlossen. Weitere Informationen finden Sie unten.

Registrierung Savedo

Sofern Sie unseren Dienst aktiv nutzen wollen, müssen Sie sich für bestimmte Dienstleistungen bei Savedo registrieren. Für die Registrierung werden nur Anrede, Name, Vorname, Titel und E-Mail-Adresse erhoben und gespeichert.

3. Erhebung, Verarbeitung und Nutzung von personenbezogenen Daten bei Nutzung bestimmter Funktionalitäten

Die Nutzung der wesentlichen Funktionalitäten des registrierungspflichtigen Bereichs unserer Webseite erfordert die Erhebung personenbezogener und transaktionsbezogener Angaben, um unsere Leistungen auszuführen. Hierbei handelt es sich insbesondere um Daten im Rahmen der Einzahlungs- und Auszahlungsprozesse von Anlagebeträgen bei der Savedo-Partnerbank und den Produktbanken. Ferner benötigen wir zur Erstellung Ihres individuellen Savedo Kundenbereichs von den Banken die entsprechenden Angaben zu Ihren Anlagen.

Wir werden ferner steuerliche Informationen der Anleger von den Banken erhalten und diese für den Anleger zur Verfügung stellen und auch speichern, damit der Nutzer diese Informationen in dem Bereich „Dokumente“ gesammelt abrufen kann.

4. Vorkehrungen

Alle Mitarbeiterinnen und Mitarbeiter unseres Unternehmens werden geschult und nach den gesetzlichen Bestimmungen der Datenschutzgrundverordnung auf das Datengeheimnis verpflichtet. Unser Rechenzentrum sowie die hauseigene IT-Abteilung passen die technischen Sicherheitsvorkehrungen laufend an die aktuellen Gegebenheiten und Anforderungen an. Beides unterliegt einer ständigen Kontrolle.

5. Rechtsgrundlage

Die Verarbeitung Ihrer Daten geschieht auf der folgenden Rechtsgrundlage:

Ihrer Einwilligung (Art. 6 Abs. 1 a DSGVO),

zur Durchführung der vertraglichen Bestimmungen mit Ihnen (Art. 6 Abs. 1 b DSGVO),

wegen eines berechtigten Interesses unsererseits (Art. 6 Abs. 1 f DSGVO), nämlich der Verbesserung unseres Angebotes, dem Schutz von Missbrauch und für unsere Statistik.

6. Datenempfänger

Eine Weitergabe Ihrer personenbezogenen Daten erfolgt an die von uns im Rahmen der Ausführung unserer vertraglichen Verpflichtungen eingesetzten Dienstleister sowie die beteiligten Partner- und Produktbanken.

7. Datenquellen

Wir erhalten die Daten von Ihnen, einschl. über die von Ihnen verwendeten Geräte.

8. Speicherdauer

Wir speichern Ihre Daten,

wenn Sie in die Verarbeitung eingewilligt haben, höchstens so lange, bis Sie Ihre Einwilligung widerrufen und ansonsten nach Ablauf von sechs Monaten bzw. nach Ablauf der gesetzlich vorgesehenen Speicherfristen.

wenn wir die Daten zur Durchführung eines Vertrages benötigen, höchstens so lange, wie das Vertragsverhältnis mit Ihnen besteht oder gesetzliche Aufbewahrungsfristen laufen.

wenn wir die Daten auf der Grundlage eines berechtigten Interesses verwenden, höchstens so lange, wie Ihr Interesse an einer Löschung oder Anonymisierung nicht überwiegt.

9. Ihre Rechte als Betroffene/r

Sie haben – teilweise unter bestimmten Voraussetzungen – das Recht,

Auskunft über die Verarbeitung Ihrer Daten zu verlangen,

Ihre Daten zu berichtigen,

Ihre Daten löschen oder sperren zu lassen,

die Verarbeitung einschränken zu lassen,

der Verarbeitung Ihrer Daten zu widersprechen,

Ihre Daten in einem übertragbaren Format zu erhalten und einem Dritten zu übermitteln,

Ihre Einwilligung zur Verarbeitung Ihrer Daten für die Zukunft zu widerrufen und

sich bei der zuständigen Aufsichtsbehörde über eine unzulässige Datenverarbeitung zu beschweren. Die für Sie zuständige Aufsichtsbehörde ist der Berliner Beauftragte für Datenschutz und Informationsfreiheit (www.datenschutz-berlin.de).

10. Erfordernis oder Verpflichtung zur Bereitstellung von Daten

Soweit dies bei der Erhebung nicht ausdrücklich angegeben ist, ist die Bereitstellung von Daten nicht erforderlich oder verpflichtend.

11. Einsatz von Kunden-Ticket-Systemen für die Abwicklung des Kundenservice

Savedo nutzt ein Kunden-Ticket-System zur Abwicklung von individuellen Anfragen an den Kundenservice. Über dieses Kunden-Ticket-System werden eingehende E-Mails beantwortet, als auch bei kundenindividuellen Anfragen ausgehende E-Mails ohne vorherige Anfrage generiert.

Als Kunden-Ticket-System wird aktuell Zendesk Inc., 1019 Market Street, San Francisco, CA 94103, als „Software-as-a-Service“ (SaaS) eingesetzt. Mit der Anmeldung für den Savedo Anlegerservice, oder durch den Versand einer E-Mail an Savedo werden personenbezogene Daten wie E-Mailadresse, Name und Geschlecht an Zendesk Inc. übertragen. Dies betrifft auch sämtliche Inhalte einer E-Mail und ggf. Anhänge. Savedo hat mit Zendesk Inc. vereinbart, dass alle Zendesk Inc. Daten ausschließlich auf Servern innerhalb der Europäischen Union gespeichert werden.

12. Einsatz eines Dienstleisters für den Empfang und den Versand von Briefpost

Savedo nutzt einen Dienstleister zur Abwicklung von Briefpost. Eingehende Dokumente werden durch diesen Dienstleister in Empfang genommen, geöffnet und eingescannt, sowie Savedo bereitgestellt. Darüber hinaus versendet der Dienstleister Briefpost für Savedo Kunden. Aktuell ist die DATA 2000 GmbH, Kaiser-Wilhelm-Straße 93, 20355 Hamburg, mit dieser Dienstleistung beauftragt.

Im Zuge dieser Abwicklung erhält und verarbeitet der Dienstleister personenbezogene Daten für den Versand (Name und Anschrift), sowie Inhalte der Dokumente bei eingehenden Postsendungen. Elektronische Dokumente werden über eine verschlüsselte Server-Verbindung (Secure File Transfer Protocol, kurz SFTP) ausgetauscht.

Savedo hat mit dem Anbieter eine Auftragsdatenverarbeitung im Sinne von Art. 28 DSGVO geschlossen.

13. Cookies

Diese Website verwendet darüber hinaus sog. Cookies. Ein Cookie ist eine Textdatei mit einer Identifikationsnummer, die bei der Nutzung der Website zusammen mit den anderen, eigentlich angeforderten Daten an den Computer des Nutzers übermittelt und dort hinterlegt wird. Diese Speicherung hilft uns, die Webseite für Sie entsprechend zu gestalten und erleichtert Ihnen die Nutzung, indem beispielsweise bestimmte Eingaben von Ihnen so gespeichert werden, dass Sie sie nicht ständig wiederholen müssen. Die Datei wird dort für einen späteren Zugriff bereitgehalten und dient zur Authentifizierung des Nutzers.

Hier können Sie Ihre persönlichen Cookie-Einstellungen vornehmen.

Da Cookies nur einfache Dateien und keine ausführbaren Programme sind, geht von ihnen keine Gefahr für den Computer aus. Je nach gewählter Einstellung des Internetbrowsers durch den Nutzer akzeptiert dieser Cookies automatisch. Diese Einstellung kann aber geändert und die Speicherung von Cookies deaktiviert oder dergestalt eingestellt werden, dass der Nutzer benachrichtigt wird, sobald ein Cookie gesetzt wird. Im Falle einer Deaktivierung der Cookienutzung stehen allerdings ggf. einige Funktionen der Webseite nicht oder nur eingeschränkt zur Verfügung.

1) Sitzungs-Cookies

Die Sitzungscookies (auch Sessioncookies genannt) werden nach dem Schließen Ihres Browsers wieder gelöscht.

2) Langzeit-Cookies

Es werden bei uns Cookies eingesetzt, die auf der Festplatte bei Ihnen verbleiben. Die Verfallszeit ist für diese Bequemlichkeit auf ein Datum in der Zukunft eingestellt. Bei einem weiteren Besuch wird dann automatisch erkannt, dass Sie bereits bei uns waren und welche Eingaben und Einstellungen Sie bevorzugen (sog. Langzeit-Cookies).

3) Verwendung von Third-Party-Cookies

Wir arbeiten mit einigen Werbepartnern zusammen, die dabei helfen, das Internetangebot sowie unsere Website interessanter für Sie zu gestalten. Daher werden bei Ihrem Besuch auf unserer Website auch Cookies von Partnerunternehmen auf Ihrer Festplatte gespeichert. Dies sind temporäre Cookies, die sich nach einer vorgegebenen Zeit automatisch löschen. Cookies von Partnerunternehmen werden größtenteils nach wenigen Tagen oder bis zu 24 Monaten wieder gelöscht, im Einzelfall auch nach mehreren Jahren. Die Cookies unserer Partnerunternehmen enthalten keine personenbezogenen Daten. Es werden lediglich unter einer User-ID Daten erhoben, die zu keinem Zeitpunkt mit Ihren personenbezogenen Daten zusammengeführt werden. Der Datenerhebung und -speicherung zum Zwecke der Webanalyse können Sie jederzeit mit Wirkung für die Zukunft widersprechen, indem Sie uns per Email an datenschutz@savedo.de darüber in Kenntnis setzen.

Google Analytics

Unsere Webseite benutzt Google Analytics, einen Webanalysedienst der Google Inc. (1600 Amphitheatre Parkway, Mountain View, CA 94043, USA; „Google“). Google Analytics verwendet sog. „Cookies“, also Textdateien, die auf Ihrem Computer gespeichert werden und die eine Analyse der Benutzung der Webseite durch Sie ermöglichen. Die durch ein Cookie erzeugten Informationen über Ihre Benutzung unserer Webseite werden in der Regel an einen Server von Google in den USA übertragen und dort gespeichert.

Wir verwenden Google Analytics mit der Erweiterung „_anonymizeIp()“, so dass die an Google übertragenen IP-Adressen dort nur gekürzt weiterverarbeitet werden und auf diese Weise eine direkte Personenbeziehbarkeit ausgeschlossen ist. Im Falle der Aktivierung der IP-Anonymisierung auf dieser Webseite, wird Ihre IP-Adresse von Google innerhalb von Mitgliedstaaten der Europäischen Union oder in anderen Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum zuvor gekürzt. Im Auftrag des Betreibers dieser Webseite wird Google diese Informationen benutzen, um Ihre Nutzung der Webseite auszuwerten, um Reports über die Websiteaktivitäten zusammenzustellen und um weitere mit der Websitenutzung und der Internetnutzung verbundene Dienstleistungen gegenüber dem Websitebetreiber zu erbringen.

Die im Rahmen von Google Analytics von Ihrem Browser übermittelte IP-Adresse wird nicht mit anderen Daten von Google zusammengeführt. Sie können die Speicherung der Cookies durch eine entsprechende Einstellung in Ihrer Browser-Software verhindern; wir weisen Sie jedoch darauf hin, dass Sie in diesem Fall gegebenenfalls nicht sämtliche Funktionen dieser Webseite vollumfänglich nutzen können. Sie können darüber hinaus die Erfassung der durch das Cookie erzeugten und auf Ihre Nutzung der Webseite bezogenen Daten (inkl. Ihrer IP-Adresse) an Google sowie die Verarbeitung dieser Daten durch Google verhindern, indem Sie das unter dem folgenden Link verfügbare Browser-Plugin herunterladen und installieren: https://tools.google.com/dlpage/gaoptout

Google AdWords

Unsere Webseite nutzt das Online-Werbeprogramm „Google AdWords“ und im Rahmen dessen das Conversion-Tracking. Das Cookie für Conversion-Tracking wird gesetzt, wenn ein Nutzer auf eine von Google geschaltete Anzeige klickt. Diese Cookies verlieren nach 30 Tagen ihre Gültigkeit und dienen nicht der persönlichen Identifizierung. Besucht der Nutzer bestimmte Seiten dieser Webseite und das Cookie ist noch nicht abgelaufen, können wir und Google erkennen, dass der Nutzer auf die Anzeige geklickt hat und zu dieser Seite weitergeleitet wurde. Jeder Google AdWords-Kunde erhält ein anderes Cookie. Cookies können somit nicht über die Webseites von AdWords-Kunden nachverfolgt werden. Die mithilfe des Conversion-Cookies eingeholten Informationen dienen dazu, Conversion-Statistiken für AdWords-Kunden zu erstellen, die sich für Conversion-Tracking entschieden haben. Die Kunden erfahren die Gesamtanzahl der Nutzer, die auf ihre Anzeige geklickt haben und zu einer mit einem Conversion-Tracking-Tag versehenen Seite weitergeleitet wurden. Sie erhalten jedoch keine Informationen, mit denen sich Nutzer persönlich identifizieren lassen. Nutzer, die nicht am Tracking teilnehmen möchten, können das Cookie des Google Conversion-Trackings über ihren Internetbrowser unter Nutzereinstellungen leicht deaktivieren. Diese Nutzer werden nicht in die Conversion-Tracking Statistiken aufgenommen. Weitere Informationen zum Datenschutz bei Google unter https://www.google.com/policies/?hl=de. Nutzer können außerdem Google Anzeigen insgesamt oder in Teilen unter https://privacy.google.com/?hl=de#google-experience deaktivieren oder ihnen widersprechen (Opt-Out durchführen).

Google Remarketing für interessensbezogene Werbung

Wir nutzen ferner die Remarketing-Technologie von Google. Durch diese Technologie werden Nutzer, die unsere Internetseiten und Onlinedienste bereits besucht und sich für das Angebot interessiert haben, durch zielgerichtete Werbung auf den Seiten des Google Partner Netzwerks erneut angesprochen. Die Einblendung der Werbung erfolgt durch den Einsatz von Cookies (s. Ziff. 7). Mit Hilfe der Textdateien kann das Nutzerverhalten beim Besuch der Webseite analysiert und anschließend für gezielte Produktempfehlungen und interessenbasierte Werbung genutzt werden. Zu diesem Zweck sind auf dieser Seite die Google Remarketing Tracking-Pixel integriert, welche das User-Verhalten auf der Webseite (z. B. angesehene Produkte), die technischen Merkmale des Webshop-Besuchs (z. B. der verwendete Browser, die IP-Adresse) sowie das Kauf-Verhalten (z. B. bestellte Produkte) ohne Personenbezug erfasst und an Google übermittelt. Für die Zwecke der Wiedererkennung und Zuordnung der User setzt Google Cookies ein.

Wenn Sie keine interessenbasierte Werbung erhalten möchten, können Sie die Verwendung von Cookies durch Google für diese Zwecke deaktivieren, indem sie die Seite https://www.google.de/settings/ads/onweb aufrufen. Alternativ können Nutzer die Verwendung von Cookies von Drittanbietern deaktivieren, indem sie die Deaktivierungsseite der Netzwerkwerbeinitiative aufrufen.

Criteo

Auf unseren Webseiten werden durch eine Technologie der Criteo GmbH (Criteo GmbH, Unterer Anger 3, 80331 München) zu Marketingzwecken anonymisierte Informationen über das Surfverhalten der Webseitenbesucher gesammelt und gespeichert. Diese Daten werden in Cookies auf dem Computer des Besuchers gespeichert. Die Criteo GmbH analysiert anhand eines Algorithmus das anonymisiert aufgezeichnete Surfverhalten und kann anschließend gezielte Produktempfehlungen als personalisierte Werbebanner auf anderen Webseiten (sog. Publishern) anzeigen. In keinem Fall können diese Daten dazu verwendet werden, Sie als Besucher unserer Webseiten persönlich zu identifizieren. Die gesammelten Daten werden lediglich zur Verbesserung des Werbeangebots benutzt. Eine andere Verwendung oder Weitergabe dieser Informationen an Dritte erfolgt nicht. Wenn Sie einer Datenerfassung durch Criteo nicht zustimmen möchten, können Sie diese unter https://www.criteo.com/de/privacy/ deaktivieren. Auf jedem eingeblendeten Banner befindet sich rechts unten ein kleines „i“ (für Information), was sich bei Mouse-Over öffnet und beim Klick auf eine Seite führt, auf der die Systematik erklärt und ein Opt-Out angeboten wird. Beim Klick auf Opt-Out wird ein „Opt-Out“-Cookie gesetzt, was die Anzeige dieser Banner künftig unterbindet.

Outbrain

Wir verwenden die Dienste der Outbrain UK Limited, London, UK (www.outbrain.com) um statistische Daten über die Nutzung des Webangebotes zu erheben und das Angebot entsprechend für Sie zu optimieren. Weitere Informationen zur Nutzung und Verarbeitung der Daten finden Sie in den Datenschutzbestimmungen der Outbrain UK Limited unter https://www.outbrain.com/legal/privacy. Sie können dieser Datenerfassung und -speicherung jederzeit auch für die Zukunft auf der Seite durch Anklicken der Schaltfläche „Opt Out“ widersprechen.

Taboola

Wir verwenden die Dienste der Taboola , Inc., New York, USA (www.taboola.com) um statistische Daten über die Nutzung des Webangebotes zu erheben und das Angebot entsprechend für Sie zu optimieren. Weitere Informationen zur Nutzung und Verarbeitung der Daten finden Sie in den Datenschutzbestimmungen der Taboola , Inc. unter https://www.taboola.com/privacy-policy. Sie können dieser Datenerfassung und -speicherung jederzeit auch für die Zukunft auf der Seite durch Anklicken der Schaltfläche „Opt Out“ widersprechen.

AdDefend

Wir verwenden zur Anzeige von Werbung AdDefend, einen Dienst der AdDefend GmbH, Borselstrasse 3, 22765 Hamburg. Dieser Dienst nutzt Cookies, um festzustellen, ob Sie eine Webseite schon einmal besucht haben. Sie können der Verwendung dieser Cookies durch AdDefend jederzeit widersprechen, indem Sie die opt-out Möglichkeit unter https://www.addefend.com/de/opt-out/ nutzen.

Cookies durch Werbenetzwerke (Affiliates oder Publisher)

Wir arbeiten mit Werbenetzwerken zusammen, um auf unserer Webseite Werbebanner zu schalten. Dies ist notwendig, um unsere Webseite weiterhin kostenfrei für Sie anbieten zu können. Beim Aufruf unserer Webseite werden dadurch Tracking-Cookies der Affiliates oder Publisher gesetzt, die über Ihren aktuellen Besuch unserer Angebote hinaus gespeichert bleiben. Diese Cookies speichern keinerlei personenbezogenen Daten. Vielmehr werden lediglich die Identifikationsnummer des vermittelnden Partners wie auch die Ordnungsnummer des vom Websitebesucher angeklickten Werbemittels erfasst. Die Partner-Identifikationsnummer dient bei Abschluss einer Transaktion der Zuordnung der an den vermittelnden Partner zu zahlenden Provision. Es ist möglich, dass bei Weiterleitungen von Marketing-Partner-Websites auf savedo.de ein Identifier im Cookie gespeichert wird, um die Weiterleitung später dem richtigen Partner zuordnen zu können. Aktuell werden bei den Partnern financeAds, Moneytrax und AWIN Cookies gesetzt.

Sollten Sie den Einsatz von Cookies dieser Art nicht wünschen oder bestehende Cookies löschen wollen, können Sie diese über Ihren Internetbrowser abschalten und entfernen. Nähere Informationen zum Löschen oder Unterbinden von Cookies erhalten Sie in den Hilfetexten zu Ihrem Browser oder im Internet etwa unter den Suchworten „Cookies löschen“ oder „Cookies deaktivieren“.

Hotjar

Unsere Webseite nutzt Hotjar, einen Webanalysedienst der Hotjar Ltd (Hotjar). Hotjar verwendet sog. „Cookies“, Textdateien, die auf Ihrem Computer gespeichert werden und die eine Analyse der Benutzung der Webseite durch Sie ermöglichen. Die durch den Cookie erzeugten Informationen über Ihre Benutzung unserer Webseite werden in der Regel an einen Server von Hotjar in Irland übertragen und dort gespeichert. Die im Rahmen von Hotjar von Ihrem Browser übermittelte IP-Adresse wird nicht mit anderen Daten von Hotjar zusammengeführt. Sie können die Speicherung der Cookies durch eine entsprechende Einstellung Ihrer Browser-Software verhindern; wir weisen Sie jedoch darauf hin, dass Sie in diesem Fall gegebenenfalls nicht sämtliche Funktionen unsere Webseite vollumfänglich nutzen können. Sie können darüber hinaus das Hotjar-Tracking jederzeit deaktivieren (und somit die Erfassung der durch das Cookie erzeugten und auf Ihre Nutzung der Webseite bezogenen Daten inklusive Ihrer IP-Adresse an Hotjar sowie die Verarbeitung dieser Daten durch Hotjar verhindern), indem Sie der Anleitung folgen und auf Hotjar deaktivieren (https://www.hotjar.com/legal/compliance/opt-out) folgen.

14. Einsatz von Newsletter-Software

Savedo kann per E-Mail werbliche Newsletter an Nutzer versenden, die hierin eingewilligt haben. Die Nutzerdaten werden zur Erbringung der Services bei Software-as-a-Service-Anbietern für Mailingsysteme gespeichert und verwaltet (mit Double-Opt-In).

Savedo arbeitet mit dem Serviceanbieter episerver Deutschland, Wallstraße 16, 10179 Berlin zusammen. Über eine verschlüsselte Server-Verbindung (SFTP) werden Nutzerdaten an episerver übermittelt. Diese beinhalten personenbezogene Daten wie z.B. Name, Geschlecht, Geburtsdatum, sowie verhaltensbezogene Daten zur Nutzung unserer Produkte, z.B. Anzahl/Höhe der getätigten Anlagen, Art der Anlage oder Datum der letzten Anlage.

Wir behalten uns vor, Ihre E-Mail-Adresse, die wir im Zusammenhang mit Ihrer Registrierung erhalten, zur Werbung für eigene ähnliche Waren von Savedo oder deren Tochtergesellschaften zu verwenden, wenn Sie dem nicht widersprochen haben. Sie können dieser Verwendung jederzeit widersprechen, ohne dass für den Widerspruch andere als Übermittlungskosten nach den Basistarifen entstehen.

Ihre Einwilligung zur Speicherung der Daten, der E-Mail-Adresse sowie deren Nutzung zum Versand des Newsletters können Sie jederzeit unter service@savedo.de widerrufen. Alternativ bieten wir Ihnen in jedem Newsletter einen Opt-Out-Link an, über den Sie zukünftig dem weiteren Versand von Werbemails widersprechen können.

myFonts

Unsere Webseite verwendet zur Darstellung Schriftarten, die von der Firma MyFonts Inc. (600 Unicorn Park Drive, Woburn, MA 01801, USA) bereitgestellt werden. Durch diese Einbindung werden beim Aufruf der Webseite auch Daten von einem Server der Firma MyFonts abgerufen, womit dieser Server und damit auch MyFonts zumindest Kenntnis von Ihrer IP-Adresse erlangt. Die ist erforderlich, um die Schriftartdateien an Ihren Browser zu senden. MyFonts erhält dabei Kenntnis, dass Sie eine bestimmte Schriftart über unsere Webseite aufgerufen haben. Unserer Kenntnis nach nutzt der Anbieter MyFonts die übermittelten Informationen nur zur Auslieferung der Inhalte. Darüber hinaus haben wir einen Besuchszähler auf unserer Webseite integriert, mit dem die Anzahl der Zugriffe erfasst wird. Auch diese Information wird an MyFonts übermittelt. Weitere Informationen entnehmen Sie bitte den Datenschutzhinweisen von MyFonts: http://www.myfonts.com/info/legal/#Privacy

15. Einsatz einer Telefonanlage für die Abwicklung des Kundenservice

Um Ihnen als Kunden eine gute telefonische Erreichbarkeit gewährleisten zu können, nutzen wir für unsere Telefonie-Anlage die Dienste der nextID GmbH, Konrad-Zuse-Platz, 53227 Bonn.

Die nextID GmbH ist für die Verarbeitung von Daten selbst verantwortliche Stelle im Sinne der DSGVO und wird von uns nicht als Auftragsverarbeiter eingesetzt. Bei Fragen zum Datenschutz wenden Sie sich deshalb direkt an die nextID GmbH. Weitere Informationen finden Sie unter https://www.next-id.de/datenschutzhinweise/.

16. Datensicherheit

Wir werden alle zumutbaren technischen und organisatorischen Sicherheitsmaßnahmen einhalten, um personenbezogene Daten vor Verlust, unbefugtem Zugriff oder sonstigem Missbrauch zu schützen. Die Daten werden in einer sicheren Betriebsumgebung gespeichert, die der Öffentlichkeit nicht zugänglich ist. In bestimmten Fällen (z. B. bei der Verarbeitung von Login-Daten) werden die personenbezogenen Daten bei der Übermittlung verschlüsselt.

Die Vertraulichkeit von unaufgefordert zugesandten E-Mail-Inhalten kann nicht zugesichert werden.

Sie haben zusätzlich die Möglichkeit, sich bei spezifischen Fragen zum Datenschutz mit unserem Datenschutzbeauftragten, Dr. Frank Eickmeier, über datenschutz@savedo.de in Verbindung zu setzen. Ihre Anfrage wird vertraulich behandelt.

Stand: April 2022

Der Schutz Ihrer Daten steht an erster Stelle

Bei Finanzgeschäften muss die Sicherheit der personenbezogenen Daten oberste Priorität haben. Das gilt für die Bank aus Beton und Stein ebenso wie für Online-Finanzdienstleister wie Savedo. Deshalb kommen bei uns stets die modernsten Sicherheitskonzepte und Sicherheitstechnologien zum Einsatz, um unsere Plattform und damit Ihre Daten wirksam vor dem Zugriff Unbefugter zu schützen.

SSL-Verschlüsselung für sichere Datenübertragung

Für die sichere Datenübertragung bei Finanzgeschäften im Internet ist das Verschlüsselungsprotokoll SSL (Secure Sockets Layer) unverzichtbar. Die SSL-Verschlüsselung gewährleistet, dass sensible Daten wie Passwörter, Geldsummen oder andere Kontoinformationen nicht von Unbefugten abgegriffen werden können. Sie können diese Verschlüsselung daran erkennen, dass dem bekannten „http“ in der URL-Adresse ein „s“ („https“) angehängt ist. Durch diese SSL-Zertifizierung wird die komplette Kommunikation der Kunden über die Savedo-Webseite verschlüsselt. Mehr zum Thema SSL erfahren Sie auch hier.

Sichere Datenspeicherung

Alle persönlichen Daten, die Sie im Rahmen der Nutzung der Savedo-Plattform an uns übermitteln und regelmäßig wieder abrufen müssen, werden in einem zentralen Datenspeicher bei unserer deutschen Partnerbank, der flatexDEGIRO Bank AG, gesammelt und archiviert. Dieser Datenspeicher ist mit einer bewährten Bankensoftware verschlüsselt und so vor dem Zugriff Unbefugter bestmöglich geschützt.

Bevor Sie Ihr persönliches Savedo-Konto bei der flatexDEGIRO Bank AG eröffnen, werden alle personenbezogene Daten, die Sie an Savedo übermitteln, in einem privaten Datenspeicher von uns archiviert. Dieser Datenspeicher wird auch als Private Cloud bezeichnet. Savedo nutzt zur sicheren Datenspeicherung eine Private Cloud von Amazon Web Services (AWS). Im Gegensatz zu einer öffentlichen Cloud zeichnet sich die Private Cloud dadurch aus, dass diese ausschließlich von Savedo genutzt wird und ausschließlich Savedo Zugriff auf die gespeicherten Daten hat.

Alle Einträge, Änderungen oder Löschungen von Daten werden von uns erfasst und überprüft, sodass wir zu jeder Zeit nachvollziehen können, durch wen Einträge, Änderungen oder Löschungen erfolgt sind. Damit ist ausgeschlossen, dass Fehler bei der Generierung von Daten oder Datenmanipulationen von uns unentdeckt bleiben.

Wichtige Sicherungsmaßnahmen im Überblick

Verschlüsselung: Wenn in Ihrem Auftrag von uns Daten an eine Partnerbank übermittelt werden (zum Beispiel bei einer Kontoeröffnung oder erneuten Anlage), sind diese Daten immer mit 2048 Bit PGP verschlüsselt.

Savedo hat nie Kontakt mit Ihrem Geld: Als Vermittler von Finanzprodukten kommen wir zu keinem Zeitpunkt in Kontakt mit den Geldern unserer Kunden. Für die Anlage über unseren Marktplatz überweisen Sie zunächst Ihre gewünschte Anlagesumme vom Konto Ihrer Hausbank auf Ihr persönliches Savedo-Konto bei der flatexDEGIRO Bank AG. Von hier erfolgt die Weiterleitung auf Ihr Sparkonto bei einer unserer Anlagebanken. Die Auszahlung Ihrer Einlagesumme einschließlich des Zinsgewinns erfolgt wieder auf Ihr Savedo-Konto bei der flatexDEGIRO Bank AG. Von hier können Sie Ihr Geld wieder auf Ihr Konto bei der Hausbank überweisen oder gegebenenfalls sofort eine weitere Sparanlage tätigen. Dieses System garantiert, dass Ihr Geld zu jeder Zeit durch die bewährten Sicherheitsvorkehrungen von Bankinstituten vor dem Zugriff Dritter geschützt ist.

Möchten Sie Ihre Geldanlage optimieren?

Bei uns erfahren Sie, was für Sie drin ist! Mit unserem kostenlosen Newsletter erhalten Sie interessante Neuigkeiten rund um Ihre Geldanlage direkt in Ihr Postfach:-

- Top-Zinsangebote

- renditeorientierte Kapitalmarktanlagen

- Altersvorsorge mit Steuervorteilen

- wöchentlich auf dem Laufenden bleiben

- jederzeit Abmeldung möglich

E-Mail-Adresse bestätigen

Öffnen Sie Ihr E-Mail-Postfach und klicken Sie den Link in der E-Mail, die wir Ihnen gerade gesendet haben. Bitte überprüfen Sie auch den Spam-Ordner.

Haben Sie Fragen?

Senden Sie uns gerne eine E-Mail an: kundenservice@savedo.de